多总管1月17日讯 消息指,酝酿已久的第二批带量采购33个品种即将于1月17日开标。前段时间,天士力、华海药业等国内明星药企已有多个相关产品冲刺过评,取得竞标资格入局新一轮集采。

回顾第一批集采,4+7试点在2018年12月拉开帷幕,随后在2019年9月,25省市联盟地区集采结果公布,从点扩面的第一轮集采引发了医药市场的蝶变:

药品降价是眼前目标,引发市场格局大洗牌,却终将影响我国

医药企业的发展与布局。这场战役中,市场究竟发生了哪些变化?

表1:第一批集采25个品种中标企业在重点省市公立

医院终端的市场情况

注:备注*为4+7及25省市皆中标企业

25个品种涉及28个产品、47家生产企业

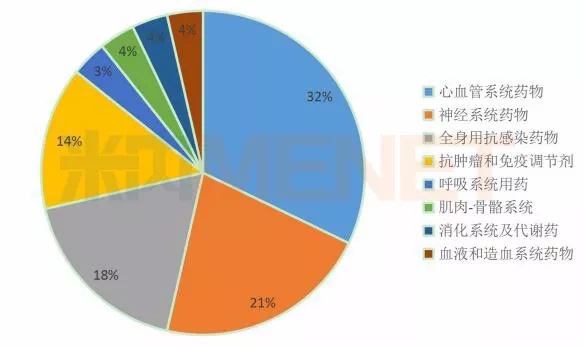

图1:第一批集采25个品种(28个产品)涉及的大类情况

第一批带量

采购25个品种涉及中标产品28个,分布在8个大类,其中心血管系统药物有9个产品(涉及9个品种),神经系统药物有6个产品(涉及品种6个品种),全身用抗感染药物有5个产品(涉及3个品种),抗肿瘤和免疫调节剂有4个产品(涉及3个品种),呼吸系统用药、肌肉-骨骼系统、消化系统及代谢药、血液和造血系统药物各有1个产品(各涉及1个品种)。

从大类情况来看,心血管系统药物、神经系统药物、全身用抗感染药物为临床常见病、慢病等范畴,使用量大、临床价值高、患者群体庞大,可见国家有关部门在选定品种时,更倾向于通过降低药价为患者减轻经济负担,此外,抗肿瘤和免疫调节剂较多为贵价药,通过集采也能为患者带来福利。

从中标企业来看,第一批带量采购分了4+7试点,以及25省市联盟集采,分阶段从点扩面。在4+7试点阶段,25个品种为独家中标,涉及企业16家(按生产企业来算,不按集团统计),其中浙江华海药业成为大赢家,有6个品种中标;京新药业有3个品种中标;江苏豪森药业集团、成都倍特药业各有2个品种中标。

到了25省市联盟集采阶段,中标企业扩至3家以内,涉及企业44家(按生产企业来算,不按集团统计),其中浙江华海药业继续成为大赢家,有7个产品中标;齐鲁超低价入局,齐鲁制药、齐鲁制药(海南)合计有5个产品中标。

华海药业、齐鲁制药、豪森、京新药业等成为了第一批吃螃蟹的国内药企,他们的一举一动也成为了业界热议的话题,给予后续入局带量采购的药企更多借鉴的经验。

独家中标优势显露,原研降价份额持平

从时间节点来看,2018年12月17日,4+7试点中选结果公布,2019年9月30日,25省市联盟集采中选结果公布,经过三个季度的市场检验,4+7试点中选的企业市场份额提升效果明显,而25个省市联盟集采的效应预计在2020年逐渐显现。

表2:4+7试点中标企业市场份额上涨超过10%的产品

来源:米内网重点省市公立医院终端竞争格局

4+7试点集采时为独家中标,25个品种均为一对一中选。米内网重点省市公立医院终端竞争格局数据显示,25个中选品种中有6个的市场份额在2019年前三季得到了超过10%的增长,其中浙江华海药业的氯沙坦钾片、扬子江药业集团的盐酸右美托咪定注射液在25省市联盟集采中继续为独家中标,预计在2020年上述产品的市场份额将会继续暴涨。

此外,海南先声药业的蒙脱石散较为可惜,失标了25省市联盟集采,被湖南华纳大药厂、哈药集团中药二厂、浙江海力生制药拿下。海南先声药业的蒙脱石散2019年前三季市场份额涨幅达19.55%,成绩优异,而湖南华纳大药厂、哈药集团中药二厂、浙江海力生制药2018年的市场份额仅为1%~2%的程度,待25省市联盟集采全面落地后市场份额飙涨是大概率事件。

表3:4+7试点原研药的市场份额变化

来源:米内网重点省市公立医院终端竞争格局

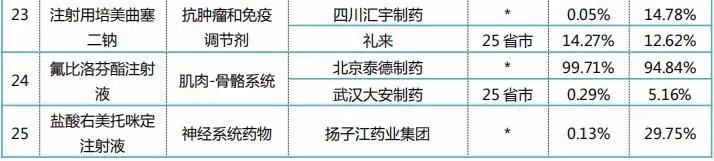

4+7试点中选结果公布后,联采办负责人在答记者问时提到,31个试点通用名药品有25个集中采购拟中选,成功率81%,其中通过一致性评价的仿制药22个,占88%,原研药3个,占12%。

阿斯利康的吉非替尼片、中美上海施贵宝制药的福辛普利钠片以及北京泰德制药的氟比洛芬酯注射液(日本原研技术授权给了泰德)3个原研药参与集采前的市场份额占比极高,2019年前三季略微下滑,但仍算平稳,可见集采带来的仿制药替代效应显现,原研药企则通过降价守住了原有的市场份额。

值得继续关注的是,吉非替尼片、福辛普利钠片以及氟比洛芬酯注射液在25省市联盟集采阶段均有国内仿制药入局竞争,原研药企艰难维持下的平稳局面有望被打破。

中标4+7如昙花一现,失标解散团队成遗憾

表4:4+7中标却错失25省市联盟的企业

来源:米内网重点省市公立医院终端竞争格局

尝到了4+7试点带来的高效成果,在25省市联盟集采阶段涌现出更多的竞争者,中标价格屡现新低。上述提到了海南先声药业错失了蒙脱石散25省市联盟集采,此外还有5家药企留下了遗憾。

京新药业错失了瑞舒伐他汀钙片、苯磺酸氨氯地平片两大产品,但保下了左乙拉西坦片,新增了头孢呋辛酯片,总体来讲影响不算太大。

正大天晴药业集团“丢了”恩替卡韦分散片,新增了吉非替尼片以及甲磺酸伊马替尼胶囊两大重磅抗肿瘤和免疫调节剂,预计后续的增长较为可观。

就在25省市联盟集采中选结果公布后不久,有业内消息指,北京嘉林药业宣布解散销售团队,原因是阿托伐他汀钙片未能中标,意味着失去了大部分的公立医院市场。4+7试点阶段,未中标的企业还可以在非“4+7”地区继续做市场,一旦失去了25省市,对于产品线不算丰富的企业而言,是致命的打击。这样的结果也给了国内药企更多的警示——国家层面对于集采将不断完善、不断深入,药企绝不能止步于前,只有不断地开发新产品、丰富产品线,才能在政策不断的变化与市场激烈的竞争中立于不败之地。

万众瞩目的第二轮集采即将开标,纵观第一轮集采后中标企业的“喜怒哀乐”,未来我国医药市场的新格局势必更加多姿多彩,谁将成为真正的赢家?留待市场给予验证。

来源:米内网数据库、上海阳光医药采购网

注:米内网重点省市公立医院化学药终端竞争格局样本覆盖20+省市(北京市、内蒙古自治区、黑龙江省、吉林省、辽宁省、天津市、河北省、广东省、河南省、重庆市、湖北省、湖南省、上海市、山东省、安徽省、浙江省、江苏省、四川省、陕西省、云南省、新疆维吾尔自治区等),近700家样本省市公立医院。

来源于:米内网